在现代企业运营中,记账服务是一项基础且关键的财务管理活动,而随着信息技术的发展,记账服务已越来越多地依托于电信网络平台进行。当记账服务通过互联网、移动通信网等电信基础设施,以在线软件、云平台等形式提供时,便可能涉及到“第二类增值电信业务”的范畴。本文旨在详细解析在此背景下记账服务的详情及相关电信业务资质要求。

一、 记账服务的核心内容与模式演变

传统的记账服务主要包括原始凭证审核、会计科目登记、账簿编制、财务报表生成等,由会计人员手工或使用单机版财务软件完成。如今,基于电信网络的记账服务模式已发展为:

- SaaS模式云记账:服务商通过互联网提供在线的财务软件平台,企业用户按需订阅使用,数据存储在云端。

- 代理记账在线平台:代理记账公司利用自建或第三方平台,实现与客户之间的票据影像上传、账务处理沟通、报表在线交付等全流程线上化。

- 移动端记账应用:面向小微企业或个人的简易记账App,提供随时随地记录收支、生成简单报告的功能。

这些模式的核心共同点是:服务的提供、交付和交互主要依赖于公共电信网络和互联网。

二、 理解“第二类增值电信业务”

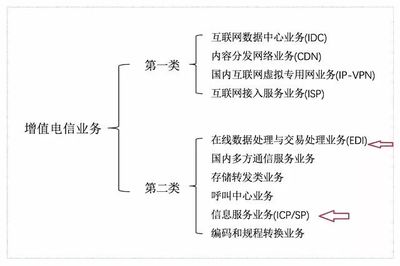

根据中国《电信业务分类目录》,电信业务分为基础电信业务和增值电信业务。增值电信业务又分为第一类(需工信部审批)和第二类(一般由省通信管理局审批备案)。第二类增值电信业务主要指利用公共网络基础设施提供的数据处理与交易处理、信息服务等业务。

与在线记账服务最可能相关的第二类增值电信业务主要包括:

- B21在线数据处理与交易处理业务(EDI):指利用各种与公用通信网或互联网相连的数据与交易/事务处理应用平台,通过公用通信网或互联网为用户提供在线数据处理和交易/事务处理的业务。典型的云记账SaaS平台、代理记账在线交易处理平台,其核心功能符合此业务描述,即为用户提供在线的财务数据处理和交易处理服务。

- B25信息服务业务(ICP):指通过信息采集、开发、处理和信息平台的建设,通过公用通信网或互联网向用户提供信息服务的业务。如果记账服务平台除了处理功能外,还大量提供财税资讯、政策解读、知识库等原创或聚合信息内容,则也可能涉及此项业务。

三、 提供记账服务可能涉及的合规要求

若企业开发的记账平台或提供的在线记账服务实质上构成了上述电信业务活动,则需要关注以下合规详情:

- 业务资质准入:

- EDI许可证:如果平台核心是提供在线的财务数据录入、处理、存储、报表生成等交互式处理功能(即用户通过平台完成“记账”这一事务处理),通常需要申请“在线数据处理与交易处理业务(EDI)”许可证。

- ICP许可证/备案:如果平台以提供财税信息内容为主,或者作为综合性平台包含大量信息发布功能,则需要申请“信息服务业务(ICP)”许可证(经营性)或进行非经营性ICP备案。

- 多项许可:很多综合性云记账平台可能同时具备交易处理和信息服务特性,因此需要同时申请EDI和ICP许可证。

- 数据安全与隐私保护:记账服务处理的是企业最核心的财务数据,敏感度高。服务提供商必须遵守《网络安全法》、《数据安全法》、《个人信息保护法》等相关法律法规,建立严格的数据加密、访问控制、备份审计和安全管理制度。获得增值电信业务许可也意味着在网络安全防护方面需要达到监管要求的标准。

- 服务标准与合同规范:作为一项基于电信业务的服务,服务提供商需明确服务等级协议(SLA),保障平台可用性、数据可靠性。与客户签订的服务合同应清晰界定双方权责、数据产权、服务中断责任等。

四、 对记账服务提供商与用户的意义

- 对服务商而言:取得相应的第二类增值电信业务经营许可证,不仅是合法合规经营的前提,也是企业技术实力和信誉的重要体现,有助于提升市场竞争力,获取客户信任,特别是面向中大型企业客户时。

- 对用户(企业客户)而言:选择已具备相关电信业务资质的记账服务平台,意味着该平台在基础设施安全、数据管理、合规运营方面经过了官方审核,能更好地保障自身财务数据的安全与服务的稳定性,降低法律与运营风险。

###

当记账服务深度融入电信网络,以在线平台形式呈现时,其已不仅仅是一项传统的财税服务,更是一项融合了信息技术与专业知识的“第二类增值电信业务”。无论是服务提供商还是用户,都需充分理解其背后的业务本质与监管要求。服务商应主动完成必要的业务许可申请,构建安全可靠的服务体系;用户在甄选服务时,也应将服务商是否具备相应的电信业务资质作为重要的评估维度,从而确保财务管理活动在高效便捷的也行驶在合法合规的轨道上。